- · 《财经问题研究》投稿方[04/09]

- · 《财经问题研究》数据库[04/09]

- · 《财经问题研究》期刊栏[04/09]

- · 财经问题研究版面费是多[04/09]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

理财市场规模逼近30万亿,净值波动投资者变得更(2)

作者:网站采编关键词:

摘要:在收益类型安排上,截至6月底固收类存续余额(27.35万亿元)同比增长超过20%,占整体比例也提升至93.83%,同期权益类(795亿元)和混合类(1.72万亿元)

在收益类型安排上,截至6月底固收类存续余额(27.35万亿元)同比增长超过20%,占整体比例也提升至93.83%,同期权益类(795亿元)和混合类(1.72万亿元)产品存续余额均出现下滑,其中前者下滑幅度超过四成。

据浙商证券统计,2021年,理财产品单月加权平均年化收益率在2%~4%之间,而2022年以来则在0~5%之间。

截至今年6月底,持有理财产品的投资者数量较年初增长了12.49%,达到9145.40万,较去年同期大幅增加了49%。其中,个人投资者依然是绝对主力,数量为9061.68万,占比99.08%。

不过,按照现阶段规定,单个投资者持有的养老理财产品规模不能超过300万元。据《报告》披露,理财中心已经开发了理财投资者额度监测功能,协助开展超额退回工作。

不过与净值化转型相伴而生的是净值波动加大。自今年年初起,资管产品执行新金融工具会计准则,摊余成本法的使用进一步受限。而此前随着2021年10月底定开式理财市值法估值整改基本完成,理财产品净值波动就已明显加大。

尽管净值因为股债市场调整出现较大波动,“破净潮”也一度引发市场对赎回潮的担忧,同期部分产品甚至因为市场表现、规模下滑等原因选择提前终止,但从投资者变动情况来看,理财市场的吸引力并未因此下滑。

19日,中国银行业理财登记托管中心(下称“理财中心”)发布的《中国银行业理财市场半年报告(2022年上)》(下称《报告》)显示,截至2022年6月底,我国理财产品存续规模已经达到29.15万亿元,理财投资者数量达9145.40万,均较年初增长10%以上,不过风险偏好有所降低。

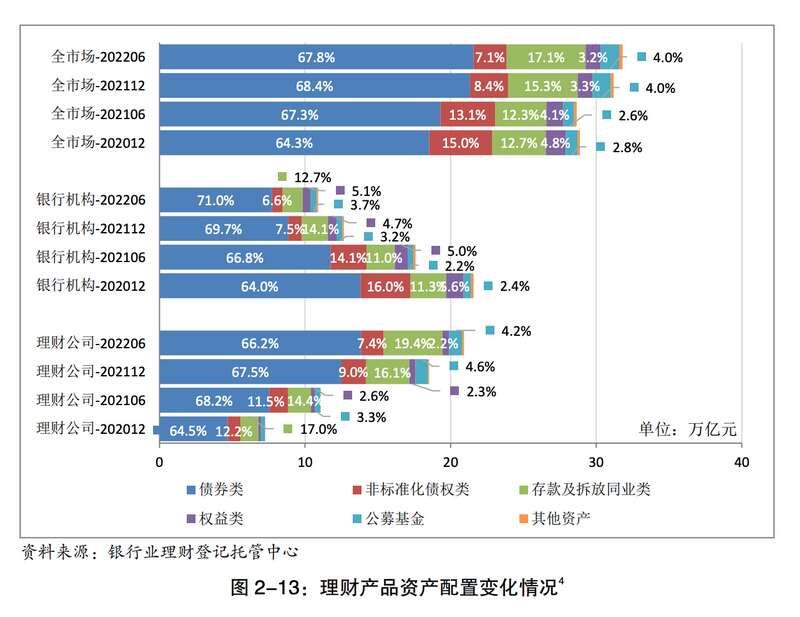

单独看现金管理类产品,配置现金及银行存款、同业存单资产合计近六成,其中存款类资产占比较2021年显著提升,现金及银行存款占比提升5个百分点至18.1%,同业存单占比也提升了5.3个百分点,达到至39.2%。

不过,从上半年的新品发行节奏来看,尽管按照募集规模理财公司依然是市场第一大机构类型,但农村金融机构上半年发行产品数量达到5652只,占市场比例超过37%,其次是城商行发行了4533只,理财公司则仅发行了3728只。

在这一背景下,虽然多数投资者依然倾向于选择投资于1家理财机构,但理财产品分布集中程度略有下降,持有3家及以上机构的投资者占比逐步小幅抬升。王一峰认为,这可能是由于代销渠道的扩展,提升了理财产品的客户触达能力。

《报告》显示,截至6月底,已经有27只养老理财产品顺利发售,吸引了23.1万名投资者累计认购超600亿元。从记者从银行客户经理的销售反馈来看,养老理财试点产品因为低门槛、高业绩基准等特点,几乎每次新品发行都认购火爆。

除了非标资产比例下滑,在监管要求下,理财产品持有资管产品的规模和比例也继续下行,最新占比38.26%较资管新规发布时减少了近9个百分点,嵌套投资情况进一步改善。

今年是资管新规过渡期正式结束的第一年,经过业务转型的持续深化,上半年净值型理财产品存续规模及占比也达到较高水平,截至6月末存续规模为27.72万亿元,占比95.09%,较年初增加2.13个百分点,相比去年同期增加了16.06个百分点。

整体来看,市场动荡下理财产品累计为投资者创造的收益依然保持了上升态势,上半年合计创收4172亿元,较去年同期增加了34亿元。其中,理财公司累计为投资者创造收益2069亿元,同比增长1.65倍。今年6月,理财产品加权平均收益率为3.61%,较去年同期增加了9个基点,高出10年期国债收益率83个基点。

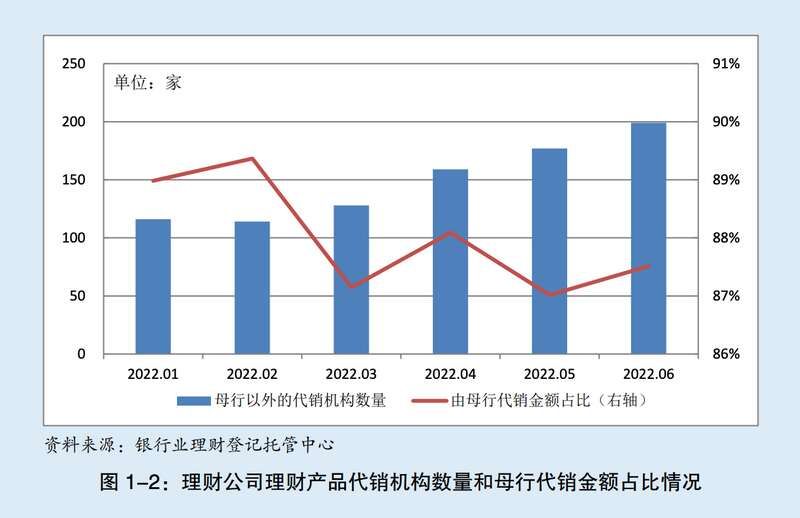

产品的热销与理财公司拓展销售渠道也不无关系,各家理财公司正在打破仅由母行代销的局面,母行代销金额占比整体呈下降趋势。今年上半年,有存续产品的25家理财公司均开拓了代销渠道,1~6月累计代销金额26.10万亿元,截至6月底代销余额为18.95万亿元。目前,除3家理财公司的理财产品仅由母行代销外,另外22家理财公司都已经打通了其他银行的代销渠道。

此外,理财中心还在7月22日正式上线了养老理财管理系统(一期),实现对接养老理财产品销售机构和发行机构,通过理财产品中央数据交换平台统一传输信息,支持养老理财投资者信息、预售信息的登记,以及养老理财产品购买额度的查询等功能。

具体到理财公司,加上上半年获批开业的5家,截至6月末已有29家理财公司获批筹建,其中27家已获批开业,25家发行了理财产品,各家平均资产规模(AUM)约为7656亿元,单只产品规模为16.26亿元。

文章来源:《财经问题研究》 网址: http://www.cjwtyjzz.cn/zonghexinwen/2022/0822/852.html